源起 #

我今年首次報全年所得稅。研究了一番發現,過去幾年我沒有技巧性把免稅額給父母用,浪費了。寫成文章看讀者有沒有機會用。

先說結論 #

由無收入的小孩申報扶養 60 歲以上有收入的父母

孩子未成年或具學籍時,父母可以申報扶養,使用小孩的免稅額。

至於孩子成年失去學籍後,雖然父母不能申報扶養孩子,但若父母超過 60 歲,可由無收入的孩子申報扶養父母。等於還是可以合併使用免稅額。

不過還是有些細節會影響效果,實務上只要各種方式都用報稅系統試算一遍,肯定不虧。

分析和模擬案例 #

累進稅率按家戶申報是否懲罰婚嫁? #

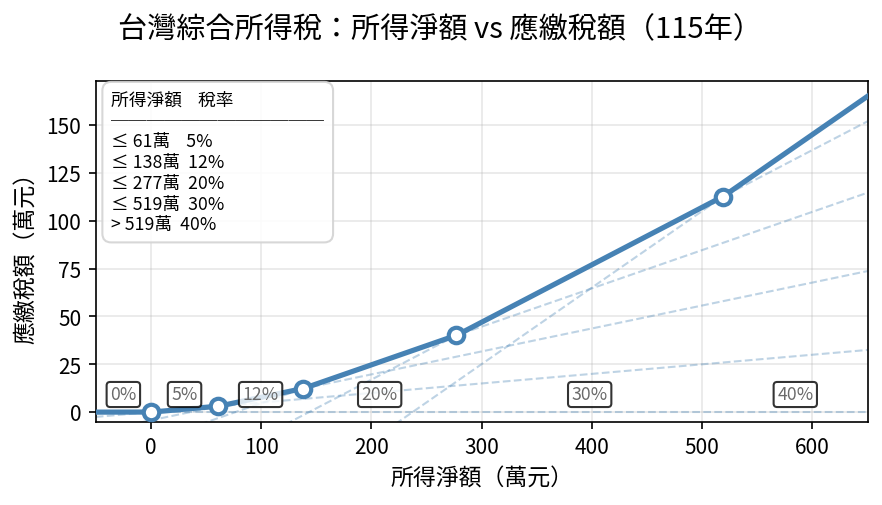

在臺灣繳過所得稅的人大概都知道,臺灣的綜合所得稅級距是不分單身和家庭的。總所得越高,繳的稅就愈高。以 115 年為例:

- 兩個薪資年收百萬的個人戶,淨所得皆為 \(100 - 9.7_{免稅額} - 21.8_{薪資扣除額} - 13.1_{標準扣除額} = 55.4\) 萬,所得稅分別為 \(55.4 * 5\% = 2.77\) 萬。共計 \(5.54\) 萬。

- 一對總薪資兩百萬的夫妻戶,淨所得共為 \((100 - 9.7_{免稅額} - 21.8_{薪資扣除額} - 13.1_{標準扣除額}) * 2 = 110.8\) 萬,所得稅共計 \(110.8 * 12\% - 4.27 = 9.026\) 萬。

制度顯然不利高所得者結婚。於是國稅局依憲法法庭釋字第696號解釋提出了「合併申報分開計稅」的五種選項,免得有錢人都不結婚。

夫妻分別計稅的五種情形選擇 #

國稅局有舉例合併申報分別計稅的案例試算。看起來有些複雜,但如果先不理股利分開計稅,只討論五種狀況,其實很簡單。

一對夫妻計入所得稅的項目如圖,實線為正值、虛線為負值。一般是第零種情形,合併課稅。也就是整包拿去量級距計稅。

這時如果有一塊很大,就會拉高級總體級距。於是國稅局說:

我們允許整包分切成兩段,左右分別量級距計稅,計完加總。

- 同一落的不能切分。例如夫的租賃所得和利息所得都屬非薪資所得,必為同一段。

- 不能切兩刀或排列組合,就是按這個順序分左右兩段。也就是說一旦要分切,雙方的免稅額一定會分在不同段。

合法的切法只有圖示四種,

夫妻分別計稅的例子 #

一般來說,最好的切法就是切出兩段金額最接近的。例如:

- 妻有薪資 71.8 萬,利息 1 萬,夫有租金 50 萬,薪資 121.8 萬。那就會選切夫之薪資所得。

- 妻有薪資 121.8 萬,利息 50 萬,夫有租金 100 萬,薪資 121.8 萬。那就會選切妻之各項所得。

以上五種分法,納稅人通常不知道也沒什麼關係,報稅系統會自動帶入五種切法,算出最少的課。比較在意的夫妻,則可以安排租金誰賺,使得兩段能切得平均。

給孩子扶養的第五、六、七種情形 #

現在把未婚獨子也加入計畫。其計入所得稅的項目如圖。

然而未婚獨子很可能還在找工作、出國工作不用報薪資、時薪八塊半等等……實際上列報的所得比免稅額還少。

如果把舉例的夫妻和小孩的稅單放一起看,會發現三段金額大小實在太不平均,孩子那段是負值。

可以試算若孩子扶養丈夫,兩戶的總稅額有沒有變少;同理,也可以試算孩子扶養妻子;若有其它孩子,也可以各養一人。

若夫妻邊際稅率都是 20%,那由孩子申報扶養最多可以省到 \(9.7 * 20\% = 1.94\) 萬。夠孩子來回澳洲一趟了。

顯不適合給孩子扶養的情形 #

- 孩子有賺超過免稅額,但沒超過標準扣除額。這種情況下,將夫妻拆分成被扶養人,會使夫妻戶的標準扣除額剩一半,而孩子戶剩餘的標準扣除額不足以抵銷。

- 夫妻戶選切一方之薪資所得。這種情況下,夫妻利用配偶分別計稅偷開外掛,把單一方賺的錢拆成兩包計稅(如例一)。若孩子扶養則無法達到這種效果。夫妻應先考慮把所得分配給另一方,孩子的免稅額才能發揮作用。